Zorgverzekering vergelijken 2024 en besparen

Met de zorgvergelijker 2024 kunt u verschillende aanbieders van zorgverzekeringen vergelijken 2024. Door deze zorgverzekeraars met elkaar te vergelijken, komt u er achter welke verzekeraar u het grootste voordeel geeft. De maandelijkse premie hangt af van het gekozen pakket: kiest u bijvoorbeeld voor een hoog of laag eigen risico? In hoeverre bent u verzekerd voor de tandarts? Heeft u aan fysiotherapie gedacht? Dit soort vragen zijn uiteraard van belang om de maandpremie te kunnen vaststellen.

De antwoorden op deze vragen kunt u invullen op onze website en onze zorgvergelijker toont u vervolgens de resultaten van laagste zorgpremie oplopend naar hoogste zorgpremie. De besparing kan aanzienlijk zijn. Hieronder leggen wij uit hoe onze zorgvergelijker werkt.

Zorg filter

Aan de linkerzijde van onze vergelijken ziet u een kolom met verschillende opties staan waaronder geboortedatum, eigen risico, tandartsverzekering etc. Dit zijn enkele vragen over uw zorggebruik. Na het invullen van uw geboortedatum komt eigenlijk bij de eerste vraag van het persoonlijke zorg filter.

Stap 1: Bepalen van het eigen risico

Uw eigen risico bepalen. U vraagt zich wellicht af: “Waarom zou ik mijn zorgverzekering vergelijken en een hoog eigen risico nemen?” Het antwoord daarop: “U krijgt een lagere maandelijkse zorgpremie.” U ontvangt met een hoog eigen risico namelijk een maandelijkse korting. De Nederlandse overheid heeft een eigen risico van minimaal 385 euro en maximaal 885 euro vastgesteld. Heeft u veel zorg nodig, kiest u dan voor het minimale eigen risico van 385 euro.

Uw eigen risico bepalen. U vraagt zich wellicht af: “Waarom zou ik mijn zorgverzekering vergelijken en een hoog eigen risico nemen?” Het antwoord daarop: “U krijgt een lagere maandelijkse zorgpremie.” U ontvangt met een hoog eigen risico namelijk een maandelijkse korting. De Nederlandse overheid heeft een eigen risico van minimaal 385 euro en maximaal 885 euro vastgesteld. Heeft u veel zorg nodig, kiest u dan voor het minimale eigen risico van 385 euro.

Een hoog eigen risico loont in dit geval niet. Maar ben je een kerngezonde student dan kun je met een gerust hart kiezen voor een hoog eigen risico van bijvoorbeeld 750 euro. We vermelden wel graag dat u er slim aan doet om wat geld (wat u bespaard heeft) achter de hand te houden zodat als er onverwachts toch iets gebeurd u dit gewoon kunt betalen. Want een ongeluk zit immers in een klein hoekje. Zo weet u zeker dat u niet voor verrassingen komt te staan.

Stap 2: De tandartsverzekering

Hier geeft u aan hoe u zich wenst te verzekeren tegen tandartskosten. Sommige mensen kiezen ervoor om de tandarts buiten de zorgverzekering te laten. Zij betalen de tandartskosten zelf uit een ander potje, of gaan niet naar de tandarts. In onze vergelijkmodule kunt u kiezen voor een maximaal bedrag en een bepaald percentage. Bijvoorbeeld 250 euro tot 100%. De tandartskosten tot 250 euro per jaar, worden dan in zijn geheel gedekt door de zorgverzekering.

Hier geeft u aan hoe u zich wenst te verzekeren tegen tandartskosten. Sommige mensen kiezen ervoor om de tandarts buiten de zorgverzekering te laten. Zij betalen de tandartskosten zelf uit een ander potje, of gaan niet naar de tandarts. In onze vergelijkmodule kunt u kiezen voor een maximaal bedrag en een bepaald percentage. Bijvoorbeeld 250 euro tot 100%. De tandartskosten tot 250 euro per jaar, worden dan in zijn geheel gedekt door de zorgverzekering.

Het kiezen voor een dekking van 250 euro tot 75%, zorgt voor een aanzienlijke besparing maar dan wordt er bij een tandartsbezoek wel om een eigen bijdrage gevraagd. Voor verzekerden met een problematisch gebit zou het een voordelige optie zijn om ‘1000 euro tot 100% vergoed’ te kiezen. Aan deze optie zit uiteraard wel een hogere maandelijkse zorgpremie verbonden.

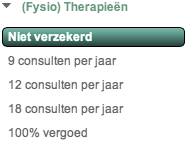

Stap 3: Fysiotherapie

Veel mensen kiezen er ook voor om fysiotherapie te laten vergoeden. Er is géén zorgverzekeraar die een ongelimiteerd aantal behandelingen vergoed. Daarom bestaat de mogelijkheid te kiezen voor een aantal consulten per jaar. Wie nooit hevige (spier)pijnklachten heeft kiest er uiteraard voor om zich niet te verzekeren voor fysiotherapie.

Veel mensen kiezen er ook voor om fysiotherapie te laten vergoeden. Er is géén zorgverzekeraar die een ongelimiteerd aantal behandelingen vergoed. Daarom bestaat de mogelijkheid te kiezen voor een aantal consulten per jaar. Wie nooit hevige (spier)pijnklachten heeft kiest er uiteraard voor om zich niet te verzekeren voor fysiotherapie.

De verzekerde die wel last heeft van pijnklachten of een vorm van bijvoorbeeld reuma heeft doet er uiteraard wel verstandig aan om voor een dekking van 100% te gaan. Hierbij wel een kanttekening: alsnog zit er een maximum aantal behandelingen aan verbonden. Controleer dit bij de betreffende zorgaanbieder. Bij de een is dit 40 behandelingen en bij sommige andere aanbieders geldt 50 behandelingen.

Wie meer behandelingen nodig heeft, moet het effect van zijn of haar behandeling kunnen aantonen door middel van een verklaring van de fysiotherapeut.

Stap 4: Alternatieve geneeswijzen

Voor sommige mensen werken de gebruikelijke medicijnen niet of ze willen geen gebruikmaken van medicijnen. Zij kunnen kiezen voor alternatieve geneeskunde zoals bijvoorbeeld een bezoek aan de homeopaat, edelsteentherapie, acupunctuur, kruidengeneeskunde, kleurentherapie of osteopathie.

Voor sommige mensen werken de gebruikelijke medicijnen niet of ze willen geen gebruikmaken van medicijnen. Zij kunnen kiezen voor alternatieve geneeskunde zoals bijvoorbeeld een bezoek aan de homeopaat, edelsteentherapie, acupunctuur, kruidengeneeskunde, kleurentherapie of osteopathie.

Alternatieve geneeswijzen behoren standaard niet tot het basispakket. U kunt er wel voor kiezen alternatieve geneeswijzen te laten verzekeren. Dan betaalt u extra premie, maar het geeft u ook het recht om alternatieve behandelingen te declareren. De maximale vergoeding is vastgesteld op 1.000 euro. Maakt u weinig of géén gebruik van alternatieve methodes, dan kunt er voor kiezen om slechts tot 150 euro te verzekeren of zich überhaupt niet te verzekeren voor deze vorm van geneeskunde.

Stap 5: bril of lenzen

Draagt u al uw hele leven een bril? Voor u loont het zich om u in te dekken tegen de kosten van een bril of lenzen. Iedere twee jaar kunt u dan nieuwe lenzen of een bril aanschaffen en deze declareren bij de verzekeraar.

Draagt u al uw hele leven een bril? Voor u loont het zich om u in te dekken tegen de kosten van een bril of lenzen. Iedere twee jaar kunt u dan nieuwe lenzen of een bril aanschaffen en deze declareren bij de verzekeraar.

De vraag is alleen: “voor hoeveel euro?” De keuze kan gemaakt worden uit 50, 100, 125, 150, 200 of 300 euro. Kiest u voor de laatste optie dan betaalt u een aanzienlijk hogere maandpremie.

Stap 6: Buitenlanddekking

Bent u veel onderweg naar het buitenland? Dan kunt u er voor kiezen om zorg in het buitenland te verzekeren. U heeft hier keuze uit Europa dekking of werelddekking afhankelijk van waar u vaak verblijft. Zo weet u zeker dat u de beste zorg in het buitenland krijgt.

Bent u veel onderweg naar het buitenland? Dan kunt u er voor kiezen om zorg in het buitenland te verzekeren. U heeft hier keuze uit Europa dekking of werelddekking afhankelijk van waar u vaak verblijft. Zo weet u zeker dat u de beste zorg in het buitenland krijgt.

Komt u zelden in het buitenland? Dan kunt u gewoon voor ‘Nederland’ kiezen. Een uitgebreide buitenlandverzekering is dan natuurlijk niet nodig. Op deze manier kunt u besparen op de premie voor de zorgverzekering.

Stap 7: Vrije zorgkeuze

Bij een zorgverzekering met vrije zorgkeuze kunt u zelf bepalen in welk ziekenhuis je geholpen wilt worden. Sommige zorgverzekeraars maken prijsafspraken met zorgverleners. De premie die u dan betaalt is lager maar u kunt niet zelf de keuze maken waar u heen wilt.

Gaat u naar een ziekenhuis waar geen contract mee is afgesloten, moet u een deel van de kosten zelf betalen. Bij een restitutieverzekering heeft u altijd een vrije zorgkeuze. Bij een naturaverzekering bent u meer gebonden aan de ziekenhuizen waar uw verzekeraar afspraken mee heeft gemaakt.

Ook kan het zo zijn dat de verzekeraar voor een naturaverzekering met alle ziekenhuizen in uw omgeving afspraken heeft gemaakt. Dan kunt u alsnog zelf kiezen naar welk ziekenhuis u toegaat.

Uw eigen pakket

Door alle vragen door te lopen en in te vullen stelt u uw eigen zorgpakket samen. Zoals u wellicht heeft gemerkt stijgt de maandelijkse premie zodra u meer modulen toevoegt aan uw zorgpakket. Deze kosten kunt u compenseren door een hoger eigen risico te nemen maar dan loopt u ook het risico in één keer op kosten gejaagd te worden, zodra u bijvoorbeeld betrokken raakt bij een ongeval.

Het blijft een kwestie van keuzes maken. Wij hopen alleen dat wij het wat overzichtelijker kunnen maken voor u zodat u de keuze makkelijker kunt maken door het vergelijken van de zorgaanbieders in onze zorgvergelijker.

Zo leest u de tabel af

Zodra u al uw wensen heeft ingevuld, ziet u aan de rechterkant van de website veranderingen. Als u niets invult, geeft de vergelijker automatisch de allergoedkoopste aanbieder weer. De verzekeraar die bovenaan verschijnt, is de goedkoopste verzekeraar, die bij uw wensen past.

In de eerste kolom ziet u het logo van de verzekeraar. In de tweede kolom staat een grijs kruisje (weinig vrij keuze) of een geel vinkje (beperkte vrije keuze) of een groen vinkte (vrije keuze). In de volgende kolom staat de klantwaardering. Vervolgens in de kolom daarnaast de maandpremie en in de volgende kolom staat “aanvullend” hier vind u een overzicht van de zorgaanbieder met haar aanbod. De laatste kolom “bekijken” brengt u naar de site van de verzekeraar.

U heeft tevens de mogelijkheid om meerdere verzekeraars met elkaar te vergelijken door er 2 of 3 aan te klikken en vervolgens op de rode knop bovenin te klikken “vergelijk”. U krijgt de 2 of 3 verzekeraars dan naast elkaar te zien.

Bekijken & afsluiten

Door op ‘bekijken’ te klikken wordt u doorverbonden naar de website van de aanbieder van de gekozen zorgverzekering. Daar kunt u ook rustig de voorwaarden doorlezen en contact opnemen met de zorgverzekeraar, voor als u vragen hebt.

Ga nu zorgpremie vergelijken 2024 en zie hoeveel u kunt besparen.

Inzicht krijgen in de wereld van zorgverzekeringen

Als zwangere vrouw, student of als 50-plusser wilt u een passende zorgverzekering. Voor een aantal doelgroepen zijn er speciale verzekeringen beschikbaar. Zo proberen zorgverzekeraars beter in te spelen op het leven en de daarbij benodigde zorg van de specifieke doelgroep.

Studenten

Zorgverzekeringen voor studenten zijn goedkoper. Deze studentenverzekering is puur gericht op studenten die vaak ook minder te besteden hebben dan een inwoner met een vaste baan. Daarnaast zijn studenten nog jong en hebben relatief minder zorg nodig. Omdat het eigen risico géén vast bedrag is kan het bedrag van het eigen risico ook worden verhoogd. Deze verhoging zorgt dan weer voor een lagere zorgpremie wat de student moet betalen.

Zwangerschap

Als zwangere vrouw heeft u uw handen vol zowel figuurlijk als uiteindelijk ook letterlijk. Uiteraard is het dan ook fijn als de zorg die u nodig heeft voor uzelf en uw aankomend kindje dan goed geregeld is. Hiervoor bieden zorgverzekeraars dan een speciale zorgverzekering aan gericht op zwangerschap.

Zo worden er bijvoorbeeld vergoedingen gegeven voor zaken als kraamzorg, termijn- en twintig weken echo, bekkenfysiotherapie bij urine-incontinentie tot en met de negende behandeling, etc.

Waar u wel rekening mee zult moeten houden is dat in de basisverzekering ook een eigen bijdrage en/of een eigen risico betaalt moet worden voor bepaalde zorgverlening. Wilt u deze extra uitgaven uit de weg gaan, dan kunt u hiervoor een aanvullende verzekering nemen. Op deze manier kunt u meer ziektekosten dekken.

Nog iets waar u aan moet denken na de bevalling, is dat uw pasgeboren kindje binnen vier maanden wordt aangemeld bij de zorgverzekeraar. Kinderen onder de 18 jaar zijn gratis meeverzekerd. Maar indien uw pasgeboren kind niet binnen deze vier maanden wordt aangemeld, dan zal u de zorgkosten voor uw baby zelf moeten betalen.

Ouderen

In tegenstelling tot jongeren en studenten, willen ouderen juist meer zekerheid op de zorg. Daarom is er voor ouderen ook een speciaal aanbod. Bij de ouderen zorgverzekering komen bijvoorbeeld vergoedingen voor fysiotherapie, hoortoestellen en geneesmiddelen goed van pas.

De aanvullende ouderen zorgverzekering wordt door de meeste zorgverzekeraars aangeboden. Door middel van deze aanvullende verzekering kunnen de kosten van uw behoeften aan zorg voor een groter gedeelte worden vergoed.

Reizen

Gaat u op reis voor een korte vakantie, voor een stage in het buitenland, een wereldreis, om te werken in het buitenland of misschien wel om te wonen in het buitenland dan is het verstandig om u te verzekeren.

Zorgverzekeraars bieden speciale reisverzekeringen aan voor deze situaties. Wilt u gebruik maken van een reisverzekering als u gaat rondreizen of werken in het buitenland dan wordt het zorgaanbod hierop afgestemd. Denkt u bijvoorbeeld aan een SOS dekking, medische kosten, ongevallen, rechtsbijstand en aansprakelijkheid. In het buitenland zult u zich hiervoor apart moeten verzekeren.

U kunt kiezen voor een aanvullende of volledige verzekering en voor risicovol werk is er een premie-toeslag. Voor reizen met groepen kunt u vaak een groepsreisverzekering afsluiten. Hierbij moet u bijvoorbeeld denken aan reisongevallen, SOS kosten, medische kosten, etc. Door de meeste verzekeringen worden dit soort kosten dan ook gedekt. Dit zijn maar enkele mogelijkheden van reisverzekeringen die zorgverzekeraars aanbieden.

Het aanbod is uitgebreider en op de website van de zorgverzekeraar staat vaak aangegeven welke speciale reisverzekeringen er wordt aangeboden.

Collectieve zorgverzekering

Voor verzekeringen van groepen kunt u ook een verzekering afsluiten. Denk hierbij aan werk, belangenorganisaties, sportverenigingen, vergelijkingssites, mensen met lage inkomens, etc.

Wat voor sommige mensen interessant kan zijn, is dat georganiseerde groepen van verzekerden een korting kunnen ontvangen. De verzekeraars mogen een korting geven tot maximaal 10% op de basispolis aan collectiviteiten.

Overstappen zorgverzekering

Ieder jaar kunt u uw polis(sen) aanpassen bij uw huidige zorgverzekeraar of overstappen van zorgverzekeraar. Rond half november worden de premie’s weer bekend gemaakt en kunt u gaan overstappen. Belangrijk is dat u vóór 31 december 2022 bij uw huidige zorgverzekeraar aangeeft dat u wilt overstappen.

Heeft u dit niet voor het einde van het jaar gedaan dan kunt u ook niet overstappen van zorgverzekering. Voor het afsluiten van een nieuwe zorgverzekering heeft u dan nog een maand de tijd, u kunt dit doen tot en met 31 januari. Als er zorgkosten zijn gemaakt in deze eerste maand dan wordt dit met terugwerkende kracht verrekend op de eerstvolgende nota.

Wat tevens een overstap verhinderd is als u een achterstand heeft met de betaling van uw premie, dan kunt u ook niet wisselen van zorgverzekering.

Wanneer u overstapt op een andere zorgverzekeraar, zorgt de nieuwe zorgverzekeraar er vaak voor dat de huidige zorgverzekering wordt opgezegd. Uiteraard kunt u dit ook zelf regelen om er zeker van te zijn dat het daadwerkelijk gebeurd.

U kunt dit bijvoorbeeld doen door middel van telefonisch contact, per brief of per e-mail. Wij raden u wel aan om een schriftelijke bevestiging te vragen. Op deze manier staat het zwart op wit dat u niet meer bent aangesloten bij de oude zorgverzekeraar.

Toch kan het voorkomen dat u in bepaalde situaties nog kunt overstappen na 31 januari 2024:

- Wanneer zorgverzekeraars de polisvoorwaarden veranderen en dit in uw nadeel werkt;

- Wanneer er een echtscheiding plaatsvindt;

- Wanneer u niet verzekerd bent;

- Wanneer iemand 18 jaar wordt en zich moet gaan verzekeren;

- Wanneer u géén deel meer uitmaakt van een collectieve regeling.

Inhoud